Formulario 29

Componentes del F29

El Formulario 29 está diseñado para reunir de forma precisa todos los datos necesarios, sobre las transacciones que tiene un contribuyente en un mes calendario: Los principales apartados son:

Identificación del contribuyente:

En esta sección se indivisualizada al contribuyente con su RUT (Rol Único Tributario) y el periodo al que aplica la declaración.

Aquí debes cotejar que la información indicada esté correcto con tu empresa o persona y el periodo a declarar. Es decir, debes revisar:

- Periodo tributario.

- Rol único tributario.

- Folio (se asigna automáticamente, pero no puede estar en blanco).

- Apellido paterno o Razón Social.

- Apellido Materno.

- Nombres.

Nota: En caso de ser una empresa, el nombre figura completo dentro del campo Apellido Paterno o Razón Social. Los demás campos, quedan vacíos.

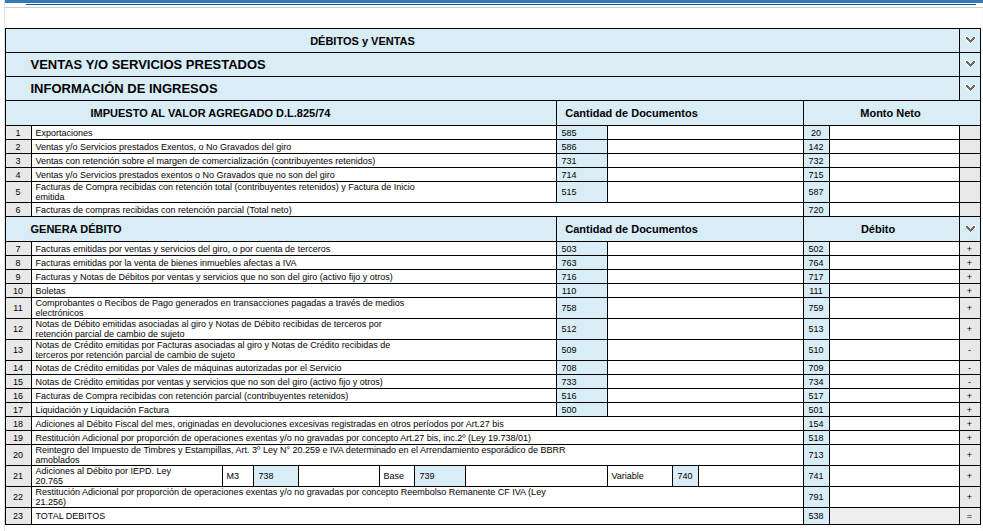

Ventas y servicios afectos al IVA (débito fiscal):

Esta parte, se reúne el total de las ventas de productos y servicios, los cuales están grabados por IVA y los exentos, que también se deben considerar.

Información de ingresos

En este apartado se informan las exportaciones y ventas exentas, como también las ventas no relacionadas con el giro, con el fin de calcular el PPM.

Genera Débito

En este apartado se informa el IVA generado por ventas con facturas, boletas, comprobantes electrónicos, activos fijos, entre otros. Como también las notas de débito y de crédito relacionadas con los documentos de ventas.

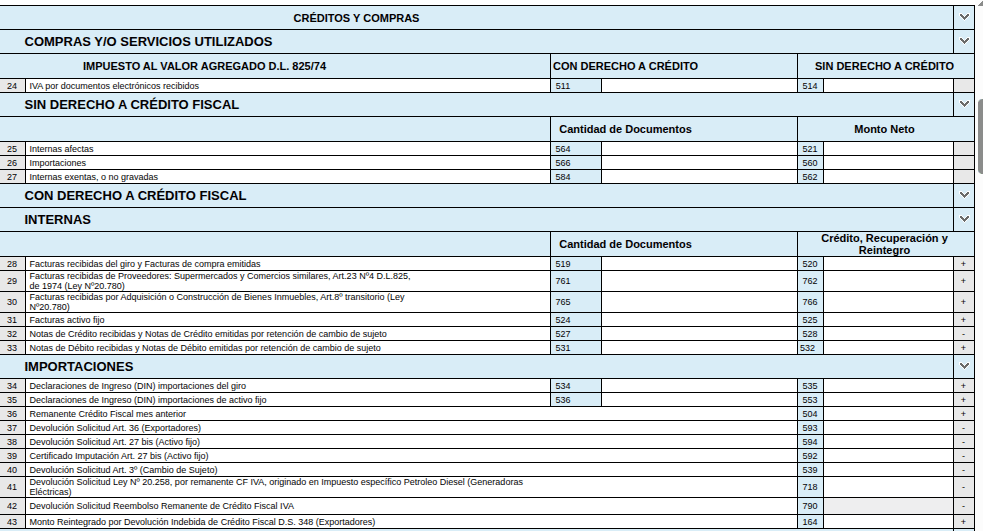

Compras por bienes y servicios (crédito fiscal):

Se declara el IVA soportado en las compras realizadas por el contribuyente, durante el mes, para la operación del negocio.

Con derecho a crédito fiscal internas e Importaciones:

-

Internas: Aquí se deben indicar las facturas por compras recibidas como las emitidas, las facturas de supermercado y comercios similares, facturas por compra de activo fijo. Como también las Notas de crédito y débito, relacionadas con los documentos ya mencionados.

-

Importaciones: Aquí se declaran los DIN por importaciones del giro, además de registrar el saldo de remanente de IVA crédito fiscal, si lo hubiese. Entre otros conceptos.

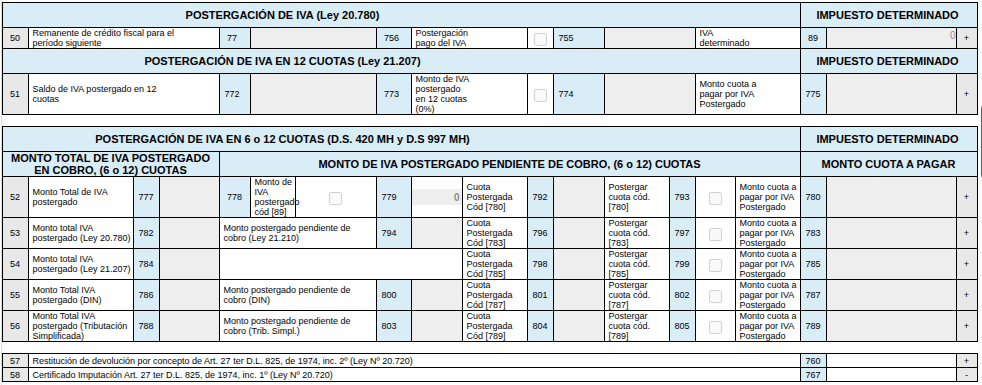

Postergación de IVA

Está orientado a apoyar a la Micro, Pequeñas y medianas Empresas. La fecha de pago de IVA podrá postergarla hasta en dos meses después de la fecha de pago correspondiente.

Para hacer uso del beneficio, el contribuyente de cumplir con los siguientes requisitos:

-

Estar acogidos a alguno de los siguientes regímenes:

- Regímen Simplificado de Tributación 14 Ter

- Régimen General con Contabilidad Completa o Simplificada.

-

Los ingresos de su giro deben cumplir lo siguiente:

- Para optar a la postergación durante el año 2015, los ingresos del giro durante el año comercial 2014 deben ser hasta 25.000 UF.

- Para optar a la postergación a partir del año 2016, los ingresos del giro durante el año comercial 2015 deben ser hasta 100.000 UF.

- Para optar a la postergación del pago del IVA a partir del año 2017, el promedio anual de los ingresos del giro en los últimos 3 años comerciales, no debe superar las 100.000 UF.

-

Al momento de solicitar la Postergación de IVA no tengan morosidad reiterada:

- Cuando adeude los impuestos correspondientes a tres períodos tributarios dentro de un período cualquiera de doce meses, en el caso del IVA.

- Respecto de dos años tributarios consecutivos en el caso del Impuesto a la Renta.

¿Cómo acceder al beneficio?

El Contribuyente deberá realizar la declaración de IVA a través de internet en los plazos legales, seleccionando en dicho formulario, el casillero Postergación Pago del IVA (código 756), de lo contrario, no podrá optar a este beneficio.

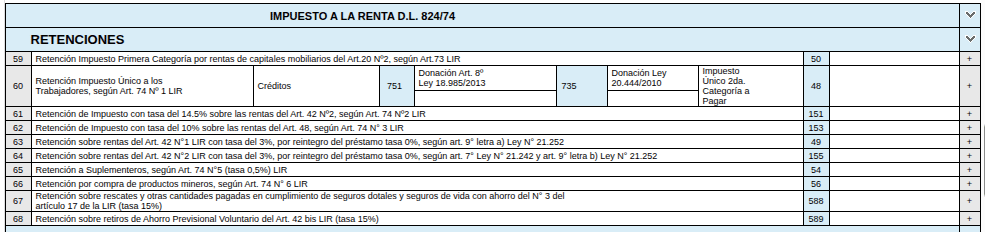

Impuestos adicionales y retenciones:

Incluye detalles sobre retenciones realizadas a terceros, como trabajadores independientes, y otros impuestos específicos que deben declararse.

Aquí se declaran los impuestos como el específico cuando corresponde, las retenciones a trabajadores o prestadores de servicios honorarios. También se declaran los las retenciones a suplementeros, compra de productos mineros, las retenciones por rescates de seguros con ahorro o retiros del APV.

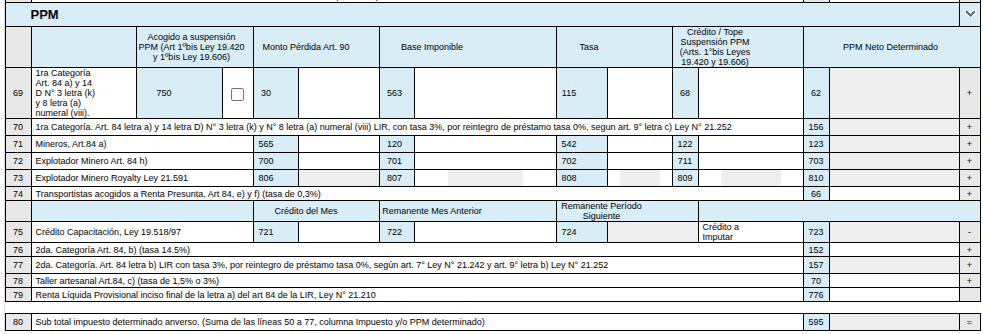

Pagos provisionales mensuales (PPM):

Detalle de los anticipos que se realizan en función de los ingresos generados. El más conocido es el PPM, como provisión para soportar el impuesto a al renta, el cual se calcula en base a los ingresos netos y que es multiplicado por una tasa que varías según el régimen tributario o lo que haya determinado el contribuyente (siempre que no sea mejor a lo establecido por el SII).

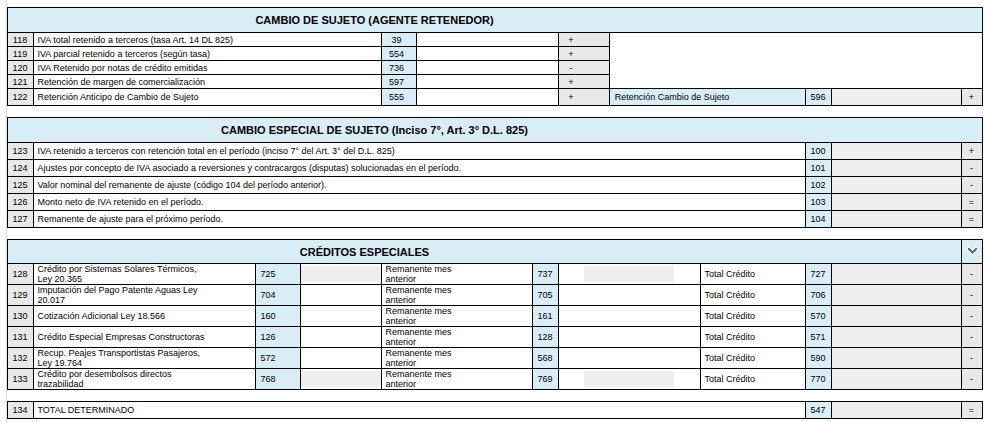

Cambio de sujeto

Si emites facturas de compra por motivos como compra de servicios digitales, compras a terceros sin inicio de actividades, entre otros. Debes declarar dicha información en el siguiente apartado.

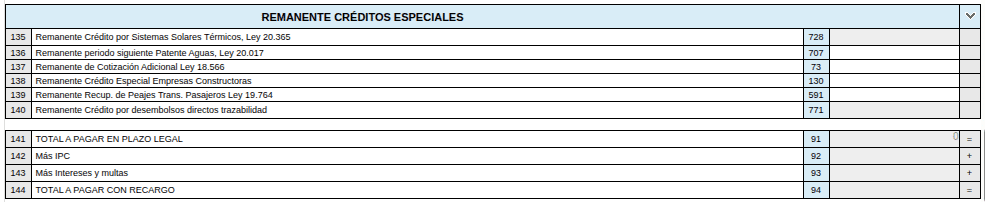

Resumen y cálculo del saldo a pagar o a favor:

Esta parte final del formulario calcula la diferencia entre el débito y el crédito fiscal, junto con los otros impuestos declarados, para determinar si el contribuyente debe pagar al SII o si tiene un saldo a favor que puede ser utilizado en futuros períodos.

En este caso pagaremos siempre que tengamos al menos uno de los siguientes elementos con valor positivo:

- Ventas y PPM.

- Retenciones (Honorarios, Impuesto único, entre otros).

- Compras con retención por facturas de compras.